在宅でお仕事を始める、在宅でお仕事をしている方の中には、なんとなく扶養の範囲内で働きたいと思っている方も多いのではないでしょうか?

今回は、ご家族の扶養の範囲内で働くには収入をいくらに抑えればよいのか、扶養から外れた場合はいくら支払うことになるのかなど、可能な限り簡単にご紹介できればと思っています。

また、よく言われる「扶養を外れると損」「103万円の壁」「130万円の壁」についても少し迫ってみたいと考えていますので、よろしければチェックしてみてください!

1.モデルケースで見る!扶養に関する簡単チェック表

扶養を外れると税金がかかる、社会保険料がかかるといった話は皆様お聞きになったことがあるかと思いますが、実際にいくら払うのか、となると計算が複雑すぎてわからなくなってしまいます。

実際に正確に出そうとすると、細かい条件なども多数あり、人それぞれで数字が異なってしまうのですが、わかりやすくするため、今回はモデルケースで試算した大まかな金額を表にしてみました。

※実際の金額については各種条件や状態で異なります。あくまでもイメージを掴むための表としてご覧ください。

モデル家族ケース

夫婦と子供1人の3人家族

妻:34歳(扶養される人)

夫:35歳(扶養する人 / 会社員 / 年収約500万円)

子供:5歳

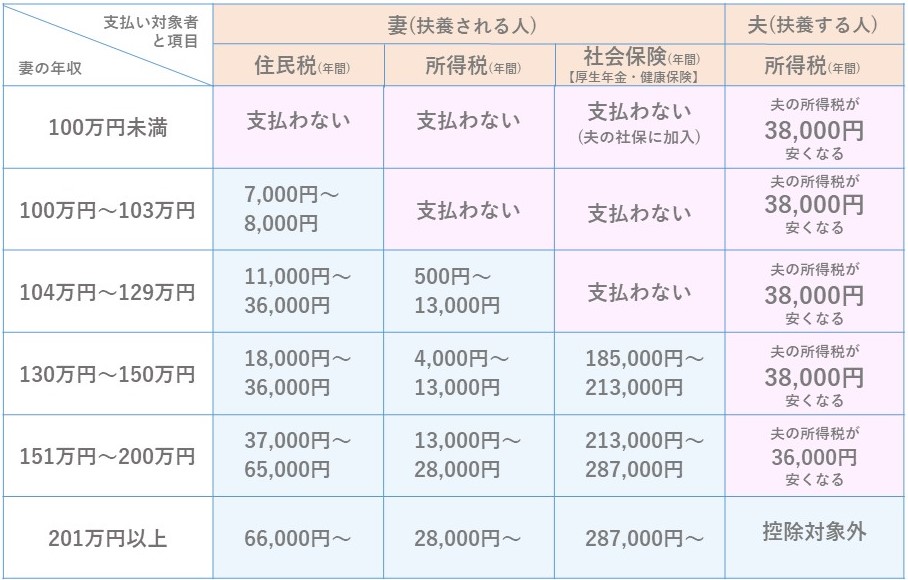

①妻が雇用契約で働く在宅勤務者の場合(年額)

できるだけわかりやすくしてみましたが、わかりますか?

金額は月額ではなくて年額なので注意してください。

こうやってみると影響が大きいのはやはり社会保険料ですね。逆に税金はそこまでのインパクトがないのが見て取れます。

②妻が個人事業主(フリーランス)として働く在宅ワーカーの場合(年額)

※経費がはいると数字がかなり変化しますので、ここでは「経費なし」「青色申告なし」で試算しています。

①の表と比較すると、税金が発生する年収がかなり低くなっています。

大まかに言うと、年収=年間収入-経費ですので、経費次第で大きく変化します。

こちらもやはりインパクトが大きいのは社会保険ですね!

※表は分かりやすくするために、仮の条件で大まかな金額を記載しています。

2.扶養のお悩みQ&A

なんとなく金額のイメージは掴んでいただけましたでしょうか?

ここで、扶養に関するよくあるご質問にお答えしたいと思います。

Q1.夫の収入が多くても問題ない?

A.夫(扶養する人)の年収が1220万円以上の場合は、表の右端の夫の所得税は安くなりません。 それ以外は表の金額に変化はありません。1220万円以上の年収で所得税の減税額38,000円の減額をどうみるかでしょうか。

Q2.個人事業主(フリーランス)で仕事をしていて、かかった費用はどうするの?

基本的には経費として取り扱い、年収から経費を引いた金額をもとに税金を計算します

上記の表は経費なしの場合ですが、経費がある場合はその額を年収から引くことができます。なので、年収が高くなっても経費の額によって は税金が安くなります。

※経費の扱いや個人事業主が受けられる青色申告控除については、別の記事でご紹介する予定です!

Q3.同じ年収でも支払う税金の額が違うってほんと?

基本的には同じです。ごくまれに差があることがありますが、ほとんど変わらないので気にしなくてよいと思います。 どうしても気にな る方は、お住まいの市区町村の公式HPを見てみてください。

Q4.年収が106万円でも社会保険に入っている人がいるのはどうして?

2016年から、社会保険に入る人の範囲が拡大したからです。 年収が106万円以上で従業員数が501人以上の企業で働いている人は確認の必要があります。(※詳細条件はこちらをご参照ください。)

3.知っておきたい「103万円・130万円の壁」

「103万円の壁」と「130万円の壁」、一度は耳にされたことがあるのではないでしょうか? それぞれについて出来るだけ簡単にをご紹介してみたいと思います。

103万円の壁(個人事業主の場合は、年収-経費が49万円以上)

年収が103万円を超えると、

- 所得税が発生する

- 夫の所得税の減額が少なくなる

ですが表の通り、年収103万円を少し超えたくらいでは支払う所得税の金額は大きくありません。また夫の所得税についても、年収150万円までは別の控除が適用され、103万円以下のときと同じ金額が引かれるので違いはありません。

ですので、「103万円の壁」はそこまで気にする必要はないかもしれません。

130万円の壁【雇用契約の場合】

年収が130万円を超えると、

- 厚生年金に加入して保険料が発生する

- 健康保険に加入して保険料が発生する

厚生年金に加入すると、保険料は企業と折半ですが、それなりの金額をお給料から引かれることになります。ですが、将来の年金額は増えますので、判断が難しいところです。

健康保険についても保険料は企業と折半ですが、それなりの金額をお給料から引かれることになります。こちらは返ってくるお金ではありませんが、傷病手当や出産手当などはつきます。

130万円の壁【個人事業主の場合】

年収が130万円を超えると、

- 国民年金に加入して保険料が発生する

- 国民健康保険に加入して保険料が発生する

国民年金への加入が必要となりますが、厚生年金と異なり、年金額は一律です。厚生年金に比べると安く済みますが、将来受け取れる年金は厚生年金よりも少なくなります。

国民健康保険についてはややこしく、前年の収入に応じて保険料を徴収されます。しかも、世帯全体での保険料額の上限があったり計算はかなり複雑です。こちらは雇用契約の健康保険とは異なり、傷病手当や出産手当などはありません。

4.まとめ

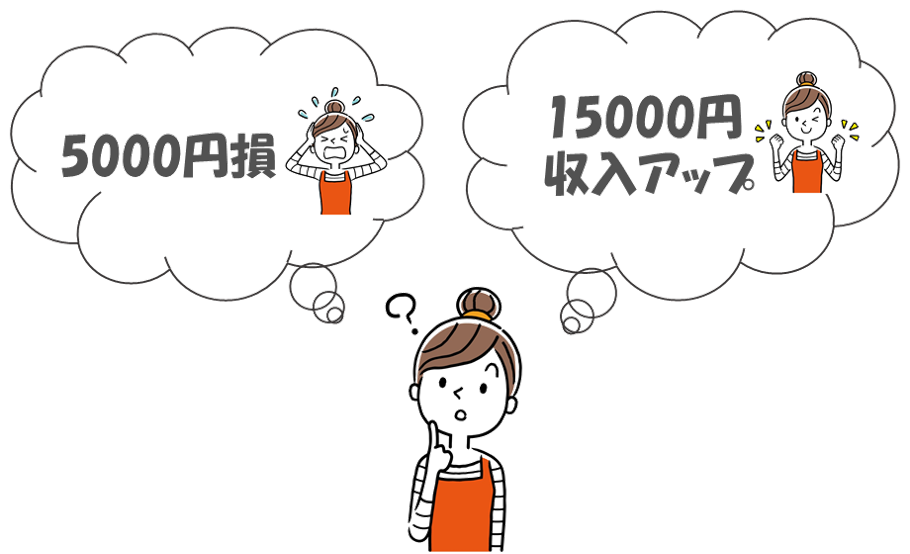

103万円の壁や130万円の壁を超えると確かにお金を引かれます。

ですが、例えば年収が103万円だった人が105万円になって扶養を外れ、5,000円の所得税と住民税が追加で発生した時に、

①税金を払うことになって5000円損をしたと考える

②103万円の壁を越えて、収入を15,000円増やせたと考える

①と②のどちらで考えるかは、個人によって違うかと思います。

イメージだけで、「103万円の壁」や「130万円の壁」を超えると損だと思い込んで、せっかくのお仕事を制限してしまったり、もっと稼げるチャンスを逃してしまうのも非常にもったいない話ですので、ご自身が今後どうお仕事していきたいのか、そういう視点も加えて考えてみてもよいのではないでしょうか?

結論!(私見です)

103万円の壁:気にしない(それよりは収入を増やす)

130万円の壁:社会保険料は金額が大きいので、今後どのぐらいお仕事が出来るかで考える

130万円の壁を越えないパターン

- とりあえず短期間少しお仕事できればいい

- 今後もあまり働く時間が取れない

(130万円を超えてそれ以上あまり収入が増やせない)

こんな人は130万円の壁を意識してお仕事をした方がいいでしょう!

130万円の壁を越えるパターン

- 今後もお仕事をどんどんやっていきたい

- 収入をもっと増やしたい

こんな人は一度130万円の壁を越えてチャレンジしてみてもいいでしょう!

(もし後でお仕事ができなくなっても、扶養にもどればいいのですから)

如何でしたでしょうか?

法律もどんどん改正されており、仕組みもかなり複雑ですので、仮の条件で試算したり、私見もかなり入れている記事ではございましたが、少しでも皆様のご参考になっていれば幸いです。

※本記事の内容は2021年8月時点のものです。

※内容を簡単にするため、仮の条件で試算をおこなっていたり、記載されていない条件などもあります。確実にお知りになりたい方は税務署や保険窓口、自治体などに問合せください。